從價格戰(zhàn)背后透析工程機(jī)械行業(yè)商業(yè)模式的本質(zhì)發(fā)表時間:2019-11-21 08:14 價格戰(zhàn)是今年行業(yè)的熱詞!但是,筆者無意探討價格戰(zhàn)本身,而想從價格戰(zhàn)背后來透視工程機(jī)械行業(yè)商業(yè)模式的本質(zhì)。

從價格戰(zhàn)背后透視工程機(jī)械行業(yè)商業(yè)模式的本質(zhì) 價格戰(zhàn)本質(zhì)上是效率之爭!PK的是行業(yè)勝出的速度和實(shí)力;PK的是各品牌的運(yùn)營成本;PK的是各品牌的渠道反應(yīng)速度;PK的是廠商內(nèi)部權(quán)益分配的制度設(shè)計。以上,誰的指標(biāo)越好,價格戰(zhàn)就會打的越狠。 當(dāng)然,上述有適用前提,那就是產(chǎn)能消化主要依靠國內(nèi)市場。對于可以國際布局和去產(chǎn)能的品牌,由于其選擇域足夠?qū)拸V,所以可選擇的競爭策略較多,可以不用在國內(nèi)市場采取跟隨策略。 一、效率對于行業(yè)的牽引 于是,我們看到工程機(jī)械行業(yè)的商業(yè)模式緊緊圍繞“效率”展開。 渠道上:行業(yè)主流為主機(jī)廠——代理商模式。原因在于,代理商是主機(jī)廠銷售戰(zhàn)略和產(chǎn)能消化最高效的分發(fā)主體。除非工程機(jī)械發(fā)展到去渠道的階段,否則讓主機(jī)廠直接面對客戶并不經(jīng)濟(jì)。 風(fēng)險上:行業(yè)主流為代理商和個人回購擔(dān)保機(jī)制。原因在于,代理商整體實(shí)力偏弱,但是工程機(jī)械行業(yè)的回款時間和金額,往往存在不確定性,主機(jī)廠風(fēng)險敞口極大。如果按照有限責(zé)任。那么主機(jī)廠必然控制代理商的授信額度,而這有必然影響廠商整體的市場戰(zhàn)略和投資回報。除非買斷制模式的大面積普及,否則回購擔(dān)保作為一種最簡單易行的投名狀還將存在。 銷售上:行業(yè)主流為信用銷售。原因在于:工程機(jī)械單品價格較高,一次性結(jié)清的終端用戶占比不高。加之工行業(yè)已經(jīng)進(jìn)入高度競爭的存量市場,當(dāng)去產(chǎn)能、行業(yè)集中度,客戶購買力撬動等因素疊加到一起時,信用銷售就成為了行業(yè)的標(biāo)配,目標(biāo)就一個如何快速的實(shí)現(xiàn)銷售。 但是,問題來了。以上的商業(yè)模式設(shè)計毋庸置疑,實(shí)現(xiàn)了各品牌在占有率的高歌猛進(jìn),以及行業(yè)銷售臺量的再創(chuàng)新高。但是,卻無法掩飾行業(yè)的普遍性焦慮,效率背后是風(fēng)險的轉(zhuǎn)移,如果當(dāng)風(fēng)險轉(zhuǎn)移的各方不能接受,或者無法承擔(dān)時,行業(yè)所有基于效率的設(shè)計,只會加速行業(yè)相關(guān)主體走上危險的邊緣。 二、人性對于行業(yè)的牽制 如上所述,工程機(jī)械行業(yè)的商業(yè)模式主要圍繞效率展開。但是,一旦廠商,尤其是代理商經(jīng)營利潤的可期待金額,與債權(quán)風(fēng)險爆發(fā)兜底的責(zé)任金額不對等,甚至長時間倒掛時,上述商業(yè)模式的設(shè)計就會出現(xiàn)失效的問題,博弈乃至投機(jī)風(fēng)險就會發(fā)生。 因?yàn)椋硕加汹吚芎Φ谋灸埽焐鷧拹簱p失。所以,如果當(dāng)商業(yè)模式的天平過分強(qiáng)調(diào)效率,而無視人性的話,就會導(dǎo)致商業(yè)模式失衡。因?yàn)樯虡I(yè)模式的外在表現(xiàn)就是各種規(guī)則。但是規(guī)則的“則”這個字,左邊是“貝”,右邊是“刀”。同時有錢與刀,才守得住規(guī)則邊界。 具體而言,無視人性將會導(dǎo)致以下結(jié)果: 占有率上:當(dāng)行業(yè)出現(xiàn)越賣越虧,越?jīng)_高越危險的現(xiàn)象時,主機(jī)廠的占有率指標(biāo)達(dá)成率,必然面臨考驗(yàn)。因?yàn)椋瑢τ谥鳈C(jī)廠是戰(zhàn)略問題,對于代理商則是生死問題。 責(zé)任承擔(dān)上:任何風(fēng)險轉(zhuǎn)移或分擔(dān),都要考慮杠桿率。因?yàn)樵谝欢ū嚷蕛?nèi),回購擔(dān)保的機(jī)制對于相關(guān)責(zé)任人還是有督促和約束作用的;但是,如果沒有限制的放任杠桿率,那這種回購擔(dān)保等于一紙空文。因?yàn)椋^回購擔(dān)保人心理承受底線的話,就等于壓死駱駝的最后一稻草。還多少都杯水車薪的結(jié)果,就是不如不還。 銷售模式上:融資或按揭的比例或者舊機(jī)置換的參與上,就會出現(xiàn)一定的弱化。因?yàn)椋?dāng)下這種放量背后,一定程度上建立在大家看好行業(yè)波段的前提下。但是,一旦風(fēng)險累積導(dǎo)致代理商感受到不能承受之重時,必然要采取避險措施。 因此,這也是為什么在“2019年中國工程機(jī)械營銷大會&后市場大會”,以及“2019年度中國工程機(jī)械工業(yè)協(xié)會挖掘機(jī)協(xié)分會年會”,包括祁俊會長以及各大品牌主機(jī)廠老總,高頻提及要關(guān)注渠道,支持代理商的發(fā)展,祁會長更是提出要重視并保障代理商的利潤。 實(shí)際上,這完全符合利益相關(guān)人地圖的邏輯。

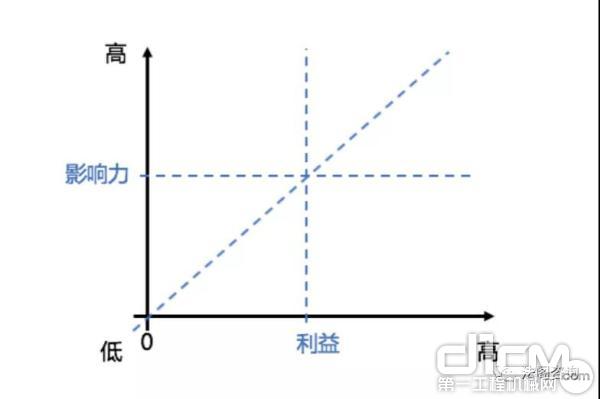

利益相關(guān)人地圖 上圖為梁寧老師提出的利益相關(guān)人地圖。橫軸是利益,從左到右是利益小到利益大。縱軸是影響力,從低到高是影響力小還是影響力大。 如果在上圖中,影響力最大的人,利益不一致,就是風(fēng)險。 以廠商關(guān)系為例,代理商作為債權(quán)風(fēng)控的第一責(zé)任人,對于行業(yè)利潤回報率 和安全性毋庸置疑利益攸關(guān),但是如果代理商在這次價格大戰(zhàn)中的利益很低,甚至倒掛,就是最大的問題。 梁寧老師舉了一個很生動的例子:如果這個項目是長期的,你請人家吃一次飯,讓人家長期給你承擔(dān)風(fēng)險,這怎么可能呢? 三、目前價格戰(zhàn)還在繼續(xù)的原因 也許大家會好奇,既然價格戰(zhàn)有上述風(fēng)險,為什么行業(yè)里還在鏖戰(zhàn)中呢。筆者認(rèn)為,這來自于一個心理學(xué)問題:信息框架偏見。 簡而言之,目前行業(yè)對于價格戰(zhàn)可能的預(yù)期的描述,影響了大家的選擇。這里借鑒并改造下世界前沿心理學(xué)家,全球排名前50位的管理思想家希娜·艾揚(yáng)格在其著作《選擇》中所舉的案例來說明。 比如,面對價格戰(zhàn),有兩種方案所帶來的結(jié)果讓你選。選擇方案A(大打價格戰(zhàn)),有30%的人會獲取暴利,另外70%的人可能虧損。選擇方案 B(收縮戰(zhàn)術(shù)),有1/3的可能性是存活,但也有2/3的可能性是行業(yè)依然會再次進(jìn)入2013年那一輪寒冬期。這時,大多數(shù)人都會選方案 A。畢竟,落袋為安,能賺一個是一個。 但是,假如換一種表述。選擇方案A(大打價格戰(zhàn)),有70%的人可能虧損, 30%可能活下來。選方案B(收縮戰(zhàn)術(shù)),有1/3的可能性存活,另外2/3是全部破產(chǎn)出局。這時,大多數(shù)人都會選方案 B。萬一你成為那70%呢。 你看,明明是同一套方案,描述的方式不同,你做出的選擇就不同。在第一種表述里,衡量的指標(biāo)是盈利率。這時,你就會更注重存活率,滿腦子想的都是能多賺一個是一個。而第二套表述里,衡量的指標(biāo)是虧損率。這時,你的關(guān)注點(diǎn),也跟著變成了虧損率,想著能少賠一個是一個。 因此,當(dāng)下大家看重的是什么,就會有不同行為投射。 四、破局點(diǎn):范式升級

行業(yè)嚴(yán)謹(jǐn)?shù)倪壿?/p> 借用湖南容潤集團(tuán)董事長郭斌先生在《在存量殘殺的江湖中努力“活下來”——行業(yè)下半場代理商求存之道》的精彩發(fā)言,在這個結(jié)構(gòu)性與周期性因素疊加的新環(huán)境下,中國工程機(jī)械行業(yè)已經(jīng)進(jìn)入下半場,如果再不升級,過了這個冬天后的春天,已經(jīng)不再是過去你所適應(yīng)的春天。

游戲規(guī)則的改變 郭斌總提出,行業(yè)要從性價比競爭升級為用價比競爭,競爭的基礎(chǔ)也從資源轉(zhuǎn)為效率。同時,提醒大家在下半場,寧愿錯過,都不要做錯。

行業(yè)的下半場,寧愿錯過,都不要做錯 筆者高度認(rèn)同。與此同時,筆者認(rèn)為行業(yè)商業(yè)模式破局的范式應(yīng)當(dāng)從經(jīng)營產(chǎn)品,轉(zhuǎn)向經(jīng)營客戶,同時,把過去更多關(guān)注的如何進(jìn)行擊鼓傳花的風(fēng)險轉(zhuǎn)移制度設(shè)計,轉(zhuǎn)為廠商如何讓客戶可持續(xù)的經(jīng)營,從而實(shí)現(xiàn)行業(yè)可持續(xù)性的發(fā)展。 原因在于: 1、工程機(jī)械行業(yè)最大的特殊性,長服務(wù)周期的客戶管理,尤其是債權(quán)管理。如果說在增量市場,大家還可以通過規(guī)模效應(yīng)來彌補(bǔ)虧損。但是目前的現(xiàn)實(shí)情況是,老客戶在增多,客戶集中度在提高。如果在有限的客戶群體內(nèi),出現(xiàn)大面積震蕩,廠商是吃不消的。所以,客戶不再是廠商消化產(chǎn)能的接盤俠,而是真正用機(jī)器創(chuàng)造財富的利害關(guān)聯(lián)方。也只有幫助客戶做好經(jīng)營,才能讓廠商有可保障的利潤實(shí)現(xiàn),以及可持續(xù)的銷售業(yè)績。 2、及時診斷廠商風(fēng)險,并優(yōu)化回購擔(dān)保機(jī)制。目前是行業(yè)進(jìn)行風(fēng)險預(yù)警和提前預(yù)防的最佳窗口期,對于渠道內(nèi)可能存在的問題,太需要及時打補(bǔ)丁和幫扶提升了。用北京法閣創(chuàng)建的“中國工程機(jī)械法務(wù)聯(lián)盟”群里的聊天記錄就足見端倪。

任老師網(wǎng)上回答問題 另外,建議對于回購擔(dān)保的條款設(shè)定及紅線,也建議進(jìn)行優(yōu)化。否則,不排除行業(yè)震蕩時,由于回購擔(dān)保條款的設(shè)定與杠桿率嚴(yán)重不匹配,導(dǎo)致約定失效。 3、用市場化的兼并重組方式優(yōu)化渠道調(diào)整模式。市場震蕩期最容易出現(xiàn)渠道異常,過去的做法大都以主機(jī)廠出面強(qiáng)行清退或者一訴了之。但是如此做法往往導(dǎo)致所在區(qū)域的渠道出現(xiàn)斷檔。但實(shí)際上通過談判等市場化的方式,進(jìn)行兼并重組,實(shí)際上反而有助于減小內(nèi)耗,并快速實(shí)現(xiàn)渠道順利承接。總之,中國工程機(jī)械行業(yè)的第一增長曲線已經(jīng)終結(jié),行業(yè)已經(jīng)進(jìn)入下半場。原有的商業(yè)模式必然面臨挑戰(zhàn)。如何跨越非連續(xù),實(shí)現(xiàn)第二曲線增長,是擺在行業(yè)所有主體面前共同的問題。筆者期待本篇文章可以引起大家的思考。 (來源:法閣咨詢) |