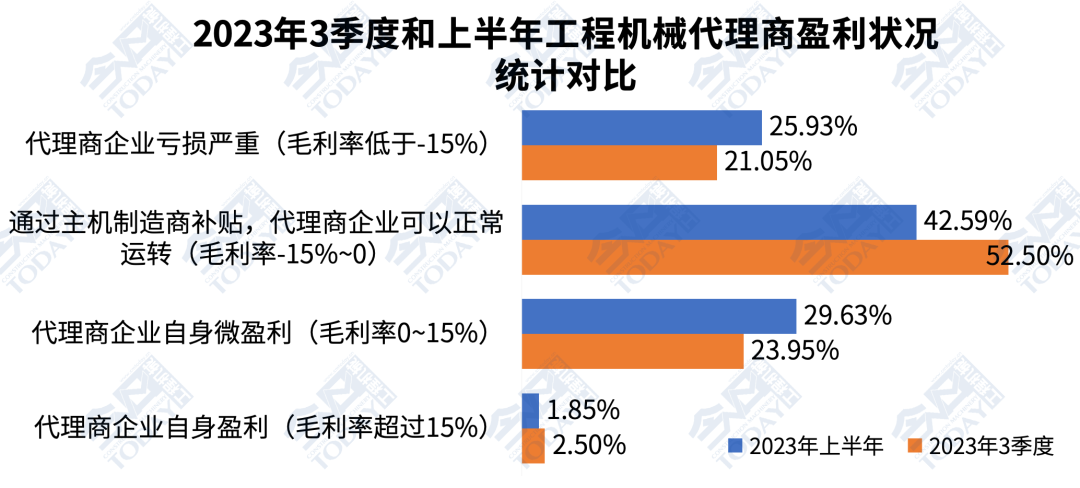

2023年第三季度中國工程機(jī)械代理商發(fā)展?fàn)顟B(tài)調(diào)研分析報(bào)告發(fā)表時(shí)間:2023-11-09 10:00 2023年10月7-16日,《今日工程機(jī)械》進(jìn)行了“2023年第三季度中國工程機(jī)械代理商發(fā)展?fàn)顟B(tài)調(diào)查”,從被調(diào)查代理商樣本的區(qū)域、品牌和級(jí)別分布的情況看,已經(jīng)可以基本反映2023年第三季度,中國工程機(jī)械行業(yè)代理渠道的現(xiàn)狀。 盈利狀態(tài) 26.45%的代理商企業(yè)盈利 2023年第三季度,73.55%的代理商企業(yè)是虧損的,有26.45%的代理商企業(yè)處于微盈利或盈利狀態(tài),相比23年上半年結(jié)果,代理商群體中,盈利惡化幅度達(dá)到5.03個(gè)百分點(diǎn);其中毛利率超過15%的代理商樣本僅僅占到了2.50%,雖然比重增加0.65個(gè)百分點(diǎn),但是嚴(yán)格核算下來仍然不到十家企業(yè);處于嚴(yán)重虧損的企業(yè)數(shù)量有所收窄,虧損面收窄了4.88個(gè)百分點(diǎn),占比仍然高達(dá)21.05%。 與23年上半年結(jié)果相比,三季度通過主機(jī)廠家補(bǔ)貼才可以正常運(yùn)轉(zhuǎn)的代理商企業(yè)數(shù)繼續(xù)擴(kuò)大(由2023年上半年的42.59%增加到了52.50%,占比擴(kuò)大9.91個(gè)百分點(diǎn)),也就是仍然有超過五成的代理商靠著主機(jī)廠輸血才能維持下去。 整體看,疊加市場下行周期筑底過程的高壓力、部分渠道市場占有率考核指標(biāo)權(quán)重仍然過高、惡性競爭等多方面因素的挑戰(zhàn),盡管廣大工程機(jī)械代理商群體主動(dòng)求變、積極調(diào)整,努力提升渠道的價(jià)值和能力,然而,由于國內(nèi)市場的繼續(xù)下滑,2023年第三季度,代理商群體的盈利情況繼續(xù)小幅惡化,虧損面超過了七成。 但是,對(duì)比去年同期數(shù)據(jù),代理商企業(yè)的盈利面有近3個(gè)百分點(diǎn)的改善,所以2023年第三季度工程機(jī)械代理商企業(yè)的發(fā)展?fàn)顩r還是要略好于2022年同期。

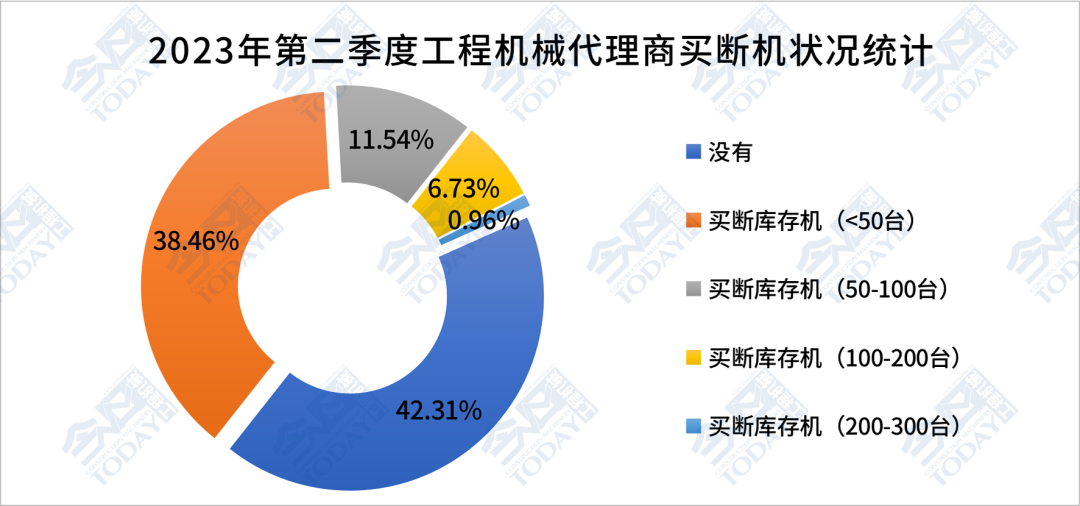

2023年第三季度和2023年上半年中國工程機(jī)械代理商盈利狀況分布對(duì)比 行業(yè)全價(jià)值鏈條的健康發(fā)展才能實(shí)現(xiàn)中國工程機(jī)械行業(yè)的高質(zhì)量發(fā)展,所以我們呼吁全行業(yè)能夠重視渠道的價(jià)值和可持續(xù)穩(wěn)健發(fā)展;一方面渠道價(jià)值鏈的健康狀態(tài)會(huì)傳導(dǎo)到上下游,對(duì)制造商和客戶群體都會(huì)有連鎖影響,在下行周期壓力不減的當(dāng)下,制造商、代理商和客戶只有同舟共濟(jì)、報(bào)團(tuán)取暖,才有可能成功地穿越周期;另外一方面,我們也呼吁代理商群體基于自身企業(yè)和代理品牌的實(shí)際情況,提高效率,降低成本,發(fā)揮核心團(tuán)隊(duì)的力量,逐步轉(zhuǎn)型升級(jí),渡過這一輪低潮期,邁入新的發(fā)展階段。 在所有被調(diào)研的代理商企業(yè)中,第一類是盈利、市場占有率增長的企業(yè),占比3.08%;第二類是盈利、市場占有率下降的企業(yè),占比12.30%;第三類是盈利、市場占有率持平的企業(yè),占比11.07%;第四類是虧損、市場占有率上升的企業(yè),占比8.76%;第五類是虧損、市場占有率持平的企業(yè),占比22.77%;第六類是虧損、市場占有率下降的企業(yè),占比42.03%。后兩者危險(xiǎn)代理商的群體合計(jì)環(huán)比增加了8.37個(gè)百分點(diǎn),同比增加5.55個(gè)百分點(diǎn),合計(jì)占比超過了64%,需要引起業(yè)內(nèi)代理商同仁警惕自身的運(yùn)營狀況。 代理商保外服務(wù) 收入平均降低9.32% 2023年第三季度,被調(diào)研代理商企業(yè)群體中,代理商的保外服務(wù)收入相比去年同期平均降低9.32%。同比降幅明顯大于行業(yè)均值的有西北的青海、陜西、甘肅,華南地區(qū)的廣東、海南,華中地區(qū)的河南,東北地區(qū)的遼寧、吉林等地區(qū);而北京、天津、上海、湖南、山西、浙江、湖北、貴州和新疆等地區(qū)則優(yōu)于行業(yè)均態(tài)。 近五成工程機(jī)械代理商 存在不同程度的買斷行為 在被調(diào)研代理商群體中,2023年第三季度末沒有買斷的代理商有50.91%,比23年上半年末增加8.60個(gè)百分點(diǎn),短期來看,渠道端在23年三季度末,鋪貨買斷的情況相比23年上半年有所緩解。 買斷50臺(tái)以下庫存機(jī)的企業(yè)占比有所降低,由23年上半年末的38.46%降到了36.36%;而買斷51~100臺(tái)庫存機(jī)的企業(yè)由11.54%降低到了10.00%;買斷100~200臺(tái)的代理商企業(yè),占比為2.73%,比重降低了4個(gè)百分點(diǎn);與上半年相比,沒有買斷量達(dá)到200~300臺(tái)的代理商企業(yè)。 無論是代理商渠道端還是廠家制造端,都務(wù)必要重視渠道庫存惡化的問題嚴(yán)峻性,務(wù)必逐步控制好四季度的產(chǎn)能和渠道庫存流通情況。

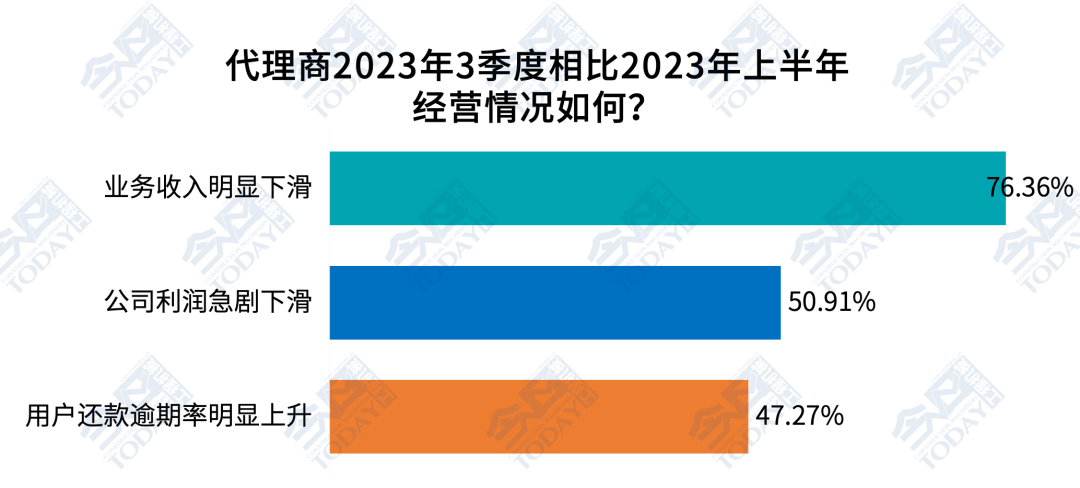

2023年第三季度中國工程機(jī)械代理商不同買斷情況分布對(duì)比 代理商的經(jīng)營、利潤指標(biāo)微幅改善 風(fēng)險(xiǎn)指標(biāo)有所惡化 對(duì)比2023年上半年,2023年第三季度有76.36%的被調(diào)研代理商的業(yè)務(wù)收入明顯下滑,有50.91%的代理商的利潤急劇下滑,有47.27%的代理商的用戶還款逾期率明顯上升。上述三點(diǎn)的比重分別減少8.26、2.94和增加6.89個(gè)百分點(diǎn)。由此可見,代理商的業(yè)務(wù)收入和利潤情況有微幅改善,但是體現(xiàn)風(fēng)險(xiǎn)累積情況的用戶還款逾期率情況在惡化,各項(xiàng)指標(biāo)仍然不容樂觀。 2023年四季度,市場仍然處于下滑期的筑底過程,廣大同仁要適應(yīng)下行周期內(nèi)相對(duì)低迷的市場環(huán)境,存有中期發(fā)展的信心,“活下去,才是今天的目標(biāo)。”

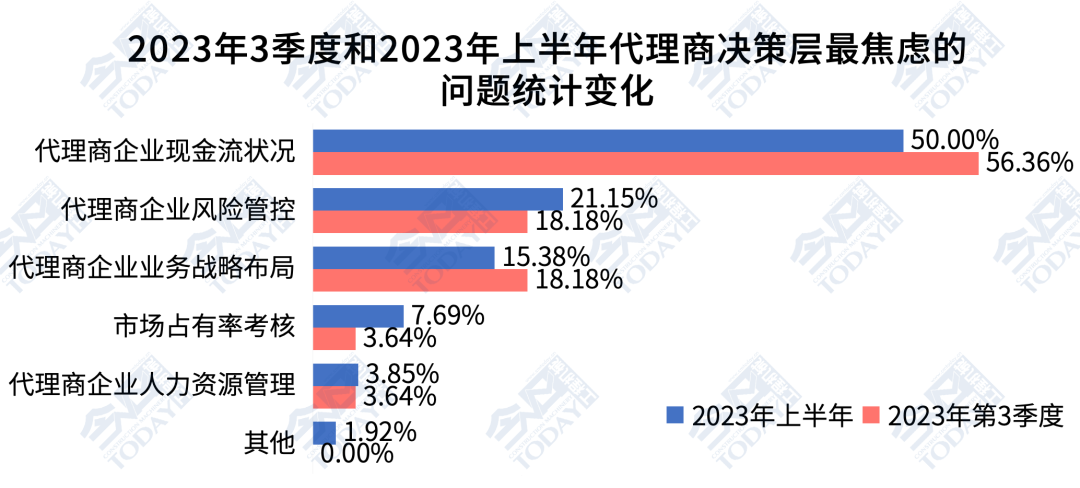

2023年第三季度比2023年上半年末工程機(jī)械代理商經(jīng)營狀況變化 代理商決策層短期焦慮現(xiàn)金流 長期思索如何調(diào)整業(yè)務(wù)戰(zhàn)略布局 從代理商決策層最焦慮的核心問題看,分別有企業(yè)現(xiàn)金流狀況、企業(yè)風(fēng)險(xiǎn)管控、企業(yè)業(yè)務(wù)戰(zhàn)略布局是代理企業(yè)目前階段承壓最大的三個(gè)層面。相比23年上半年,企業(yè)風(fēng)險(xiǎn)管控、現(xiàn)金流狀況、企業(yè)業(yè)務(wù)戰(zhàn)略布局、市場占有率考核和代理商企業(yè)人力資源管理,選擇權(quán)重分別提高了-2.97、6.36、2.80、-4.06和-0.21個(gè)百分點(diǎn)。 在此次摸底調(diào)查中,市場占有率考核有較大幅度的降低,僅僅還有不到4%的代理商焦慮于此;短期內(nèi)最考驗(yàn)代理商企業(yè)的還是如何緩解現(xiàn)金流的緊張問題;而更多的代理商的高管和決策者開始將目光投向企業(yè)如何實(shí)現(xiàn)更長遠(yuǎn)可持續(xù)的發(fā)展,開始更加慎重思考如何調(diào)整企業(yè)的業(yè)務(wù)戰(zhàn)略布局,以適應(yīng)下一步的市場和行業(yè)發(fā)展環(huán)境變化。

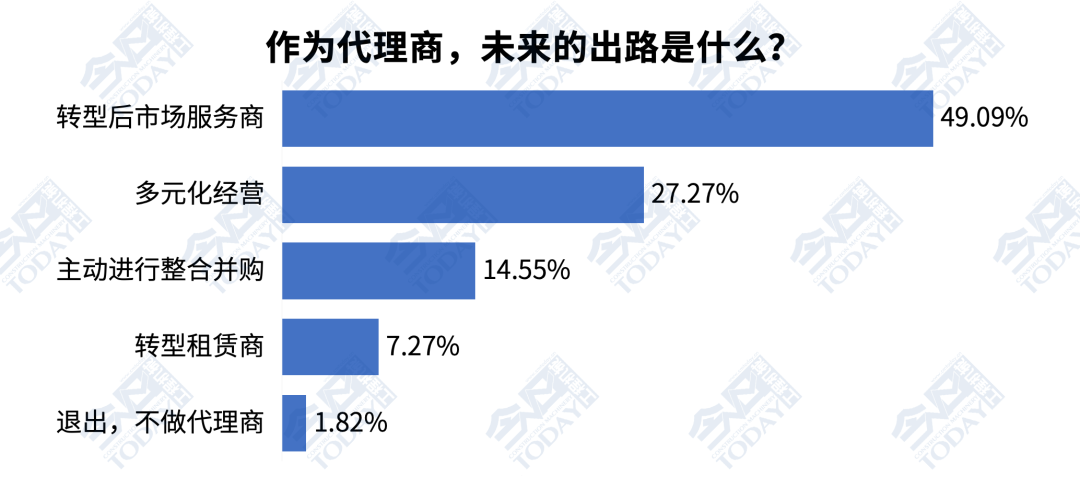

2023年三季度和2023年上半年中國工程機(jī)械 代理商決策層焦慮問題選擇對(duì)比三季度代理商平均裁員比重為9.96% 2023年第三季度,繼續(xù)有60.0%的代理商企業(yè)繼續(xù)進(jìn)行了人力資源的調(diào)整,比23年上半年減少了3.0個(gè)百分點(diǎn)。代理商的平均裁員比例為9.96%,比23年上半年收窄了1.57個(gè)百分點(diǎn)。 2023年第三季度,裁員幅度比較大的地區(qū)有湖北、山西、山東、貴州、河南、安徽、廣西、吉林和江西等地區(qū),裁員比重最大的代理商其裁員比例達(dá)到了95%。 出路展望 市場服務(wù)商和多元化經(jīng)營成為共同選擇 從代理商未來出路的反饋情況來,49.09%的代理商企業(yè)選擇轉(zhuǎn)型后市場服務(wù),對(duì)比23年上半年調(diào)研數(shù)據(jù),比重增加10.63個(gè)百分點(diǎn);27.27%的代理商企業(yè)選擇多元化經(jīng)營,比重增加2.27個(gè)百分點(diǎn);14.55%的代理商企業(yè)選擇主動(dòng)進(jìn)行整合并購,比重減少2.76個(gè)百分點(diǎn);7.27%的代理商企業(yè)轉(zhuǎn)型租賃商,比重減少2.34個(gè)百分點(diǎn);還有1.82%的代理商企業(yè)選擇退出不做,比重減少2.03個(gè)百分點(diǎn)。

2023年第三季度中國工程機(jī)械代理商未來出路選擇分布 代理商轉(zhuǎn)型升級(jí)的出路繼續(xù)聚焦,在做過諸多嘗試之后,后市場服務(wù)商和多元化經(jīng)營成為多數(shù)代理商的共同有效選擇,也成為行業(yè)的共識(shí)。 有部分代理商在探索進(jìn)出口業(yè)務(wù)和工程施工業(yè)務(wù),越來越多的代理商開始意識(shí)到,與其在國內(nèi)市場內(nèi)卷,還不如找機(jī)會(huì)拓展海外市場。做工程施工和經(jīng)營性租賃的代理商也遇到新的問題,就是回款難和與終端客戶爭利的問題。 2023年第三季度,有2%左右的工程機(jī)械代理商群體主動(dòng)或者被動(dòng)地離開了這個(gè)行業(yè)。 行業(yè)專家、今日工程機(jī)械特約專欄作者孫長鑫老師對(duì)于業(yè)內(nèi)同仁忠言相告:「如果說過去的3年是以時(shí)間換空間生存,那么接下來的2至3年,需要以空間換時(shí)間才能生存。中小代理商企業(yè)要聚焦小的細(xì)分市場和平臺(tái)空間生存下來,不要輕易去追風(fēng)口才是首選。 而企業(yè)高層的心智模式很難在短時(shí)間內(nèi)改變。因此從管理體系、流程制度和考核機(jī)制上思考問題的根源,并提出解決方案,通過管理體系的改善反過來影響高層心智模式的改變,這才是行之有效的解決問題的方法。

文章分類:

業(yè)內(nèi)新聞

|